以下は2001年3月25日から26日にかけて開かれたTel Aviv大学でのRazin会議のために用意されたクルーグマンの論文

"Crises: The Next Generation?"の紹介である。クルーグマンが1977年以来続けている通貨危機の研究と近年彼がハマっている日本が陥った流動性の罠研究とを関連づける内容で、なぜ2008年に発生した金融危機において彼が何故金融政策ではなく、大規模な財政政策の必要性を主張したのか、その理由が垣間見える。翻訳および要約は

night_in_tunisia。

Krugmanは1977年に通貨危機についての研究を始めた。が、それはブレトンウッズ体制、スミソニアン体制の崩壊といった歴史的イベントの理解が主たる目的であって、もはや世界は通貨危機とは無縁であると思われていた。しかし、1980年代にラテンアメリカで危機が起こり、1992年ー93年にはヨーロッパでEMS危機、1997年?98年にはアジア危機が発生した。

この過程で通貨危機を説明する3つの世代のモデルが発展してきた。アジア危機は第3世代のモデルの発達を促したが、KrugmanはBernanke and Gertler(1989)で出されたモデルをベースに、通貨危機と、Krugmanを虜にしているもう一つの対象、日本が陥った流動性の罠とを結びつける第4世代モデルを提出した。

通貨危機モデル発展の簡単な歴史

第1世代モデルは固定相場制維持と財政赤字の拡大という相反する政策の追求という「不整合なマクロ経済運営」によって通貨危機を説明する(Krugman 1979、Flood and Garber 1984)。第1世代モデルで説明される危機(ラテンアメリカの危機)の特徴は

- 政府の不整合な政策が原因であること

- 危機は突然だが、その発生は必然であること

- 実体経済には大した害がないこと

の3点である。第2世代モデルは1992年ー93年のEMS危機がきっかけとなって発展した(Obstfeld 1994a, b)。この世代の危機は第1世代とは明らかに異なる特徴を持っていた。財政規律は守られていたし、為替レートの長期的なトレンドもなかった。第1世代で見られたような資本逃避と固定相場の放棄との間に機械的な関係もなかった。

第2世代の危機の特徴は

- 明白な政策の失敗がない

- 危機が必然的に発生するわけではなく、投資家の自己充足的な行動によって起きること

の2点である。固定された為替相場が失業を増加させるような水準にある時に、政府は通貨の切り下げによって雇用を回復するインセンティブがある。よって、政府は現行の(固定された)為替レートの維持に不完全にコミットしている状態にある。このようなときに、投資家は通貨アタックを仕掛ける価値を見いだすが、ある投資家が、他の投資家も通貨アタックを仕掛けると予想することで、自己充足的に通貨アタックが加速する。このような時、政府は上述の理由(失業を減らせる)で対抗する意欲がないので、為替レートの固定を放棄するのである。よって、この世代の危機では固定相場の放棄は失業を改善させ、産出を増加させるので、危機は害をもたらすどころか恩恵を与えさえするのである。

この第2世代モデルはアジア危機を説明できなかった。アジア危機は明らかに実体経済に害をもたらしたからである。こうして第3世代のモデルが発展することとなった。

第3世代モデルには3つのバージョンがある。

- モラルハザードを含む投資が過剰な債務の累積とその崩壊を招くというもの(McKinnon and Phil 1996、Krugman 1998、Corsetti, Pesenti, and Roubini 1998)

- Diamond-Dybvig銀行取り付けモデルを開放経済バージョンにしたもの(Chang and Velasco 1998a, b)

- バランスシートに着目したもの(Krugman 1999a, b、Schneider and Tornell 2000)

ここで注目したいのは第3のモデルである。

バランスシートから見た危機

第3世代モデルは経済が必ずしも不健全とはいえない国から資本逃避が起きる理由を明らかにするが、それらは全て投資家の行動に焦点を当てたものばかりであり、為替レートの変動を考慮しないものであった。アジア危機ではバランスシート問題が明らかに影響していたが、バランスシート効果への考察が新たなモデルへの糸口を提供した。

モデルの出発点

企業が外貨建ての資金調達に大きく依存しているとすると、為替レートの変化(自国通貨の減価)が発生したときには、企業の実質債務が増加する。Bernanke and Gertler(1989)に従って、資本市場が不完全で脆弱なバランスシートを持つ企業は資金調達が出来ないというアイディアを導入すると、資本逃避をもたらすような投資行動を説明することが出来る。

ここでは極度に単純化された「マンガ」バージョンのモデルを使って説明する。

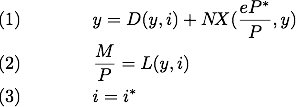

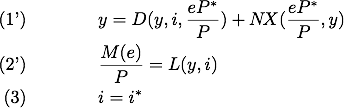

基本モデル

- 式(1)は財市場の均衡を表す方程式で、Dは国内の需要、NXはネットの輸出を表す。yは産出、iは国内の名目金利、Pは物価を表し、eは為替レート(外貨の「価格」)であり、「*」付きは外国を表す。

- 式(2)は貨幣市場の均衡を表す方程式で、Mはマネーサプライ、Lは貨幣需要を表す。

- 式(3)は極めて単純化された資本収支バランスを表す。

システムで決定される変数はy, i, eの3つであるが、(3)でiを消去することが出来るので、このシステムの振る舞いは(e,y)平面に表現できる。輸出(NX)は為替レートの減価(eの上昇)によって増加するから、式(1)で表される曲線(ここではGG曲線と呼ぶ)は(e.y)平面上で右上がりになる。一方貨幣市場は為替レートと無関係と仮定されているので垂直の直線(ここではAA曲線と呼ぶ)で表される。

第3世代モデルへの発展

この基本モデルに為替レートの減価の強いバランスシートへの影響を含ませることで第3世代の危機を説明できるようになる。危機から観察されることは次のようなことだ。

- 多くの企業がレバレッジを効かせた投資をしている

- そうした負債の多くが外貨建てである

- バランスシートの劣化が投資を制約する

このようなことをモデルに導入するためには国内需要Dと貨幣供給Mを直接為替レートeに依存させれば良い。

為替レートは固定相場が仮定されているが、大幅な減価・増加圧力に対して切り下げ・切り上げのおそれがある場合にはAA曲線は右下がりのものとして表現される。国内需要Dに対する為替レートの変化の影響はバランスシート効果を通じてGG曲線を次のように変化させる。

- 自国通貨が非常に安い時(eが非常に高い時)にはバランスシートは外貨建て債務のために大きく毀損していて、投資がすでに制約されているため、そのレンジでのeのDへのマイナスの影響は小さい

- 自国通貨が非常に高い時にはバランスシートは健全であるため、eの変動はDへのマイナスの影響は小さい

- それらの中間のレンジでは、eの変化によりバランスシートが健全なものから不健全なものへと劣化する企業があるためeのDへのマイナスの影響が大きい。

中間レンジにおけるDの減少がNXの増加を打ち消すほどの影響があるならば、GG曲線が左上がりの部分を持つ。

このモデルから導かれる政策的インプリケーション

この時、通常の均衡と危機均衡と複数の均衡が存在する。Krugman(1999b)は危機への対応策を取り上げそれぞれ次のように検討した。

- MFによる金融支援

- IMFの支援は為替レート介入のための資金を提供するが、金融政策との協調がなければ不胎化された介入であるため効果がない。

- Rollover と Standstill

- (訳注:この文脈でのRolloverとStandstillの意味がつかみかねるので省略。為替取引の停止や銀行の資産凍結などをさすものと思われるが、結論としては効果がない、としている。)

- 財政政策

- 通常であれば、このような状況での財政には規律が求められるところだが、このモデルが示唆するのはむしろ財政の拡大である。十分大きな財政拡大は危機均衡を取り除いてしまうほどGGを右にシフトさせる。問題はそれだけ大きな支出拡大が政治的に可能かどうかである。

-

- 金融政策

- 通貨危機において通常IMFが勧告する政策は、まず一旦急激に金融引締めを行い、その後徐々に緩和していく、というものであるが、幾分驚くべきことに、このモデルはそのような政策に合理性を与える。引締めによるAA曲線の左へのシフトは危機均衡を消し去る。そして通常均衡に落ち着いたところで徐々に緩和をすることで、経済を回復することが出来るのである。問題は引締めの段階で一旦、深刻な不況に陥る可能性があることである。

-

- 構造改革

- 危機が発生すると政府は民営化や銀行の整理といった構造改革を迫られるが、このモデルではそのような構造改革が効果を持つことは示唆されない。もちろん構造改革が悪いとは言わないが、このモデルの前提には経済が必ずしも不健全ではなく、投資家の自己充足的な行動が危機を起こすことを忘れないで欲しい。構造改革が投資家の自信(confidence)を取り戻すようなものであるなら話は別だけど。

とりあえずこの節の結論

このような考察から、Krugmanは危機均衡を抜け出すには均衡を別の均衡へ移す強制力が必要であると結論づける。このモデルで為替レートの変動がキーであったように、資産価格の変動をキーに同じようなモデルを考えれることで未来に起こるかもしれない危機(訳注:これが書かれているのは2001年です!)に備えることが出来るかもしれない。これが第4世代の危機だ。

第4世代モデルは第3世代モデルによく似ているが、為替レートの代わりに資産価格に注目している点が異なる。

資産価格と危機

Bernanke and Gertlerで示された前節のタイプの第3世代モデルは、不完全資本市場では企業が充分な投資機会があるにもかかわらず、保有資産の担保価値の下落によって資金調達が出来ないという観察が出発点となっている。ここで中心となるストーリーは、投資家の自信喪失が資産価格の下落を招き、投資を減少させ、さらなる資産価格の下落を生じるという悪循環である。

この節では次のような状況を想定する。

- 小国開放経済

- 2期間1財モデル(第0期、第1期とする)

- この経済にははじめKの資本がある

- 最初にK/Nを持つN人の投資家がいる

- 投資家は最初に事業を始めるか否か選択するが、事業をする場合は開業資金Bを海外から実質金利rで借りなければならない

- 投資家は資本を投入要素とする収穫逓減の生産関数Fで生産する

- 資本は投資家同士で競争市場で貸し借りできるが、その価格はqとする。

- 投資家の利益πは産出から借り入れた資本と開業資金とその調達コストを引いたものである

この想定からN人のうち何人の投資家が実際に事業を始めるのかを考えるために、事業を始める投資家の人数をnとおいて、最後に人数を明らかにする。

まず、要素市場が競争的であるという仮定から要素価格はその限界生産に等しいので

という条件を満たす。生産関数Fが収穫逓減であることからF'は減少関数で、特にnについては増加関数となる。投資家の利益πは、産出から諸費用を引いたものだからkを投資家一人の投入資本量とすると

この関係から価格qを与えられたときの投資家の利益を最大にするkがわかるが、それをk=k(q)とする。このとき利益πはqの関数として次のように表すことができる。

よって、要素価格qの上昇は投資家の利益を減少(正確には非増加)させることが分かった。

ここで資本市場が完全ならば、均衡が一意に存在するが、Bernanke and

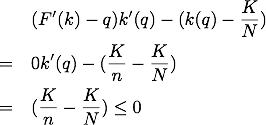

Gertler(1989)に従って、開業資金Bの貸し手と借り手の間にモニタリングに問題があるとする。このとき、貸し手は借り手の担保以上の貸出は行わないから、

この不等式が等式で満たされているとすると、開業資金が調達できて事業を始めることができれば、投資は必ず利益を生むことになる。要素価格qは市場に参入する投資家の人数nの増加関数だから、他の投資家も投資すると予想される時のみ投資家は投資をし、その時は担保に開業資金をカバーするだけの充分な価値が出る。よって、ここでは均衡は二つあり、一つはN人の投資家全員が投資をする場合(n=N)であり、もう一つは誰も投資をしないという場合(n=0)であり、後者の時にはq=0である。

このモデルはもちろん非現実的だが、バランスシートの毀損がどのように影響を及ぼすかを明確にするし、少し手を加えることで、このモデルの結論を自己充足的な危機がいつも存在するような特徴を和らげることもできるだろう。しかし、ここで重要なことは、このモデルは、アジア危機のようなタイプの危機は通貨危機だけでなくより一般的な金融危機にも適用できるということを示唆しているってことd。必ずしも為替レートが危機の重要な鍵になっているわけではない。

これを次にIS-LMタイプのモデルに転換する。

資産価格と危機

Bernanke and Gertlerで示された前節のタイプの第3世代モデルは、不完全資本市場では企業が充分な投資機会があるにもかかわらず、保有資産の担保価値の下落によって資金調達が出来ないという観察が出発点となっている。ここで中心となるストーリーは、投資家の自信喪失が資産価格の下落を招き、投資を減少させ、さらなる資産価格の下落を生じるという悪循環である。

この節では次のような状況を想定する。

- 小国開放経済

- 2期間1財モデル(第0期、第1期とする)

- この経済にははじめKの資本がある

- 最初にK/Nを持つN人の投資家がいる

- 投資家は最初に事業を始めるか否か選択するが、事業をする場合は開業資金Bを海外から実質金利rで借りなければならない

- 投資家は資本を投入要素とする収穫逓減の生産関数Fで生産する

- 資本は投資家同士で競争市場で貸し借りできるが、その価格はqとする。

- 投資家の利益πは産出から借り入れた資本と開業資金とその調達コストを引いたものである

この想定からN人のうち何人の投資家が実際に事業を始めるのかを考えるために、事業を始める投資家の人数をnとおいて、最後に人数を明らかにする。

まず、要素市場が競争的であるという仮定から要素価格はその限界生産に等しいので

という条件を満たす。生産関数Fが収穫逓減であることからF'は減少関数で、特にnについては増加関数となる。投資家の利益πは、産出から諸費用を引いたものだからkを投資家一人の投入資本量とすると

として表すことができる。利益を最大にするようなkは次の条件を満たす。

よって、

この関係から価格qを与えられたときの投資家の利益を最大にするkがわかるが、それをk=k(q)とする。このとき利益πはqの関数として次のように表すことができる。

これをqで微分すると、

であるが、右辺を整理して、

よって、要素価格qの上昇は投資家の利益を減少(正確には非増加)させることが分かった。

ここで資本市場が完全ならば、均衡が一意に存在するが、Bernanke and

Gertler(1989)に従って、開業資金Bの貸し手と借り手の間にモニタリングに問題があるとする。このとき、貸し手は借り手の担保以上の貸出は行わないから、

この不等式が等式で満たされているとすると、開業資金が調達できて事業を始めることができれば、投資は必ず利益を生むことになる。要素価格qは市場に参入する投資家の人数nの増加関数だから、他の投資家も投資すると予想される時のみ投資家は投資をし、その時は担保に開業資金をカバーするだけの充分な価値が出る。よって、ここでは均衡は二つあり、一つはN人の投資家全員が投資をする場合(n=N)であり、もう一つは誰も投資をしないという場合(n=0)であり、後者の時にはq=0である。

このモデルはもちろん非現実的だが、バランスシートの毀損がどのように影響を及ぼすかを明確にするし、少し手を加えることで、このモデルの結論を自己充足的な危機がいつも存在するような特徴を和らげることもできるだろう。しかし、ここで重要なことは、このモデルは、アジア危機のようなタイプの危機は通貨危機だけでなくより一般的な金融危機にも適用できるということを示唆しているってことd。必ずしも為替レートが危機の重要な鍵になっているわけではない。

これを次にIS-LMタイプのモデルに転換する。

閉鎖経済での金融危機

さて、前節で説明した投資行動がアジア危機に似たタイプの危機を閉鎖経済においても(といっても閉鎖経済である必要はない)発生させることを説明しよう。前節で使っていた要素価格qは実はトービンのqなのだ。そして、経済がなんらかの価格の硬直性を持っていて、このqが産出水準yを決定するものとする。

これは財市場の均衡を表している。

qはどのように決まるであろうか?ここではアドホックにqは産出レベルyと利子率iで決まるものとする。

産出が増えればqは上昇し、金利が上がればqは減少する。次に、貨幣需要についてはRomer(1998)に従って、中央銀行は産出水準によって利子率を決めるものと単純化する。

式(9)と(10)で資産市場の均衡を表す。

Tobin(1955)などの非線形景気循環論の伝統に従いy(q)は非線形と仮定する。qがあるレベル以下ではグロスの投資がゼロに近く、これ以上減らせないためにqのyへの反応は小さくなる。また、あるレベル以上ではキャパシティの制約などからqの増加はyを大きく変化させない。そこで下の図にあるようなGG曲線を得る。

資産市場では式(9)、(10)から

となるが、これをyで微分すると、

となる。q<sub>y</sub> > 0 、q<sub>i</sub> < 0、i' > 0と仮定しているから右辺の第1項は正、第2項は負となりAA曲線は右上がりにも、右下がりにもなりうる。金融政策が十分に反応的(すなわち第2項の絶対値が第1項よりも大きい時)ならばAA曲線は右下がりになる。逆に十分に反応的でなければAA曲線は右上がりとなりこの時には複数の均衡が得られる。これはバカバカしい話で、中央銀行が単に金利を十分大きく反応させればこのようなことは問題にならない。

しかし、もし中央銀行がAA曲線が右下がりに出来るほど利下げができなかったとしたら、もし名目金利が非負制約にかかってしまっていたらどうなるだろうか?

このような時には金融政策で金融危機を脱することはできない。

何らかの理由で資産価格が下落し、それが投資の収縮を通じてデフレを発生させたならば、中央銀行が金利をゼロにしても悪性均衡から脱却することはできないのだ。この時点で政策は限定される。日本のケースについて随分と論じてきた。ゼロ金利は必ずしもインフレを起こすための下限ではないこと、すなわちインタゲへのコミットメントが実質金利をマイナスに出来るから金融政策は力を取り戻すことが出来る。Svensson(2000,2001)は特にこのアイディアを洗練させて物価水準目標や為替ターゲットがより有効であると論じている。しかし、どの場合もそのような政策をCredibleにすることは難しいし、Credibilityこそがキーなのだ。

「十分に大きな」一時的な財政拡大は悪性均衡を排除し、経済を好ましい均衡へと復帰させることが出来る。繰り返すが、キーワードは「十分に大きい」だ。日本が行ったようなハンパな財政拡大は自律的回復軌道に経済を乗せるには不十分なのだ。

このような危機が起きると構造改革が叫ばれるが、通貨危機のときと同じで何の助けになるのかよくわからない。

一般的に言って、理論的に整合的な解決方法はラディカルすぎて実行されない。また、ハンパな方法は失敗が避けられない。

さて、これが私の第4世代危機への対処法の提案である。もちろんもっとこれを精緻化し、厳密化させることが出来るだろう。私はこのタイプの危機が実際に起きる前にモデルを提示することができたであろうか?時間がたてば分かることかもしれないが、実際にこの世に生きるものとしては、このモデルが無用のものであって欲しい。

参考文献

- Bernanke, B. and M. Gertler (1989), "Agency costs, net worth, and economic fluctuations," American Ecnomic Review 79: 14-31.

- Chang, Roberto and Adnres Velasco (1998a), "Financial Crises in Emerging Markets: A Canonical Model," NBER Working Paer No.6606, June.

- Chang, Roberto and Adnres Velasco (1998b) "The Asian Liquidity Crisis," NBER Working Paper No. W6796.

- Corsetti, Giancarlo, Paolo Pesenti, and Nouriel Roubini (1998), "Paper Tigers? A Model of the Asian Crisis," NBER Working Paper No. W6783.

- Eichengreen, Barry, Andrew Rose, and Charles Wyplosz (1995), "Exchange market mayhem: The antecedents and aftermath of speculative attacks," Economic Policy, 251-312.

- Flood, Robert and Peter Garber (1984), "Collapsing exchang rate regimes: Some liniear examples," Journal of International Economics 17: 1-13.

- Krugman, Paul (1979), "A model of balance-of-payments crises," Journal of Money, Credit, and Banking 11:311-25.

- Krugman, Paul (1998), "What happned to Asia?"

- Krugman, Paul (1999a), "Balance sheets, the transfer problem, and financial crises," in Peter Isard, Assaf Razin, and Andrew K. Rose, eds. International Finance and Financial Crises: Essays in Honor of Robert P. Flood, Jr.. Boston, Dordresht and London: Kluwer Academic; Washington, D.C.: International Monetary Fund, pp. 31-44.

- Krugman, Paul (1999b), "Analytical afterthoughts on the Asian crisis."

- McKinnon, Ronald and Huw Pill (1996), "Credible liberalizations and international capital flows: The 'overborrowing syndrome,'" in T. Ito and A. Drueger, (eds.), Financial Deregulation and Integration in East Asia, Chicago: University of Chicago Press.

- Obstfeld, Maurice (1994a), "The logic of currency crises," Cahiers economique et monetaires 43:189-212.

- Obstfeld, Maurice (1994b).Schneier, M. and A. Tornell (2000), "Balance Sheet Effects, Bailout Guarantees and Financial Crises," NBER Working Paper No.W8060.

- Svensson, L. (2000), "The Zero Boungd in an Open Economy: A Foolproof Way of Escaping from a Liquidity Trap,: NBER Working Paper No. W7957.

最終更新:2010年03月11日 20:42