1997年のアジアで何が起きたのか? 韓国、タイ、インドネシア、シンガポール、香港といったこれまで世界の羨望の的であった国々が経済危機に陥った。銀行やその他の金融機関は緊迫状態に包まれ、多くの場合破綻した。株価と通貨は暴落した。実体経済は強い影響を受け、実質GDPは大きく減少した。このようなドラマチックな出来事の原因は一体なんであったのだろうか?

これらの経済危機は多くの人にとって新しい現象であった。メキシコやブラジルなど他の国々でも経済危機は存在したが、それらは政府の不整合なマクロ経済政策に起因するものであった可能性が高い。これらのケースでは固定相場制を維持するための政府介入を行うには税収が少なすぎたが、これはアジア経済危機には妥当しない。他の要因が挙げられ検討された。これらの国々の制度はアメリカの制度とは非常に異なっている。これらの国々では通常、銀行を中心とした金融システムを持っていた。これは銀行にとっても企業にとっても透明性の低いものであった。多くの場合、経営者の利害と株主の利害は整合的でなかった。インドネシアを含むいくつかの国では腐敗が蔓延していた。これらの要因は多くの人から経済危機の要因と見られていた。しかし、これらの要因は全て経済の好調時にも見られていたことであった。

他方で、政府による銀行・企業の保証やIMFなどの国際機関による救済といった暗黙の了解をその原因と見るものもいた。これらの人々は不整合なマクロ経済政策ではなくミクロ経済政策こそが問題であると考えた。どちらにしても政府や国際機関が非難の対象となった。

これから本書で経済危機をあまり狭く捉えないことが大事である、ということを見ていく。危機は決して目新しいものではない。近年においてさえ経済危機は発展途上国に限られたものではない。90年代のスカンジナビア諸国の経済危機はその一例だ。発達した経済と制度を持っているにも関わらずノルウェイ、スウェーデン、フィンランドはどこも深刻な危機に陥った。これらの国々の危機は多くの面で97年のアジア危機と相似している。銀行は破綻し、資産価格は暴落、通貨は攻撃を受け価値を下げた。実体経済も深刻な影響を受けた。

歴史的に見てみると1945年から1971年の期間は注目に値する。たった一つの例(1962年のブラジル)を除いて世界中のどこにも銀行危機が起こらなかった。また、通貨危機も実勢を離れたレートで固定されたケースを除いては発生しなかった。20世紀の前半もしくはそれ以前に目を向けると金融危機の例はいくらでもある。1929年の株価の大暴落、1930年代前半の銀行危機、そして大恐慌は最もドラマチックなエピソードである。他にもたくさんある。特に中央銀行が存在しなかった19世紀後半のアメリカでは顕著であった。ヨーロッパでの危機はより少なかった。イングランド銀行は1866年の Overend & Gurney 危機を最後に危機の予防法を習得した。他の中央銀行も同様に学び危機は非常に稀になった。それ以前についてはヨーロッパにおいても危機の状況はアメリカと同じであった。

1945年--1971年以前の時期、特に大恐慌後の時期には危機は市場の失敗と考えられていた。いかなる犠牲を払ってでもこれを未然に防ぐことが必要だという認識が広く共有された。1930年代初期の連邦準備システムの改革と金融システムの広範囲な規制強化はこの認識の一部として実行された。他の国では金融規制はさらに広範囲にわたった。政府は国営または準国営銀行を通じて他の産業への資金の移動を統制した。この広範囲な規制が1945年--1971年期における銀行危機の事実上消滅をもたらした。

しかしながら、経済危機の一掃には代償もあった。広範囲にわたる金融規制と政府介入のために金融システムは投資を振り分けるという基本的な機能を失った。結果として様々な非効率を生んだ。これは規制緩和の世論を巻き起こし投資配分機能を市場に取り戻すこととなった。そして経済危機は戻ってきた。Bordo et al. (2000) は1971年以降の危機の頻度は1914年以前と変わらないことを発見した。

この章では経済危機の歴史的なレビューとそれに関連する制度について触れる。2章以降展開される理論の背景を与えるものとなるであろう。

20世紀以前には銀行危機(banking panics)は頻発していた。Kindleberger (1993, p.264) は西ヨーロッパの金融史を研究した著書で過去400年の間に約10年おきに金融危機が起きていたと指摘する。銀行危機(panics)は経済活動の深刻な低迷を伴ったため一般的に否定的なものと解釈されていた。中央銀行の主な役割は徐々にパニックを防ぎ金融の安定を保証することとなっていった。それは長く複雑な経過を辿った。最初の中央銀行 ---スウェーデン銀行--- は300年以上前の1668年に設立された。イングランド銀行はすぐその後に設立された。イングランド銀行は18世紀と19世紀の効果的な安定下政策の発達に極めて重要な役割を果たした。イギリスにおける最後のパニックは1866年の Overend & Gurney 危機であった。

Bagehot (1873)はその影響力のある著書 "Lombard Street" で危機において中央銀行が銀行に貸出を行うべき有名な規準を示した。

Bordo (1986) は1870年から1933年の間にイギリス、ドイツ、フランスでは銀行パニック(banking panics)はほとんど発生しなかったとしている。Kindleberger (1993) は、多くのイギリスの経済学者がイングランド銀行の中央銀行としての経験と割引率を巧みに操る技術によってイギリスから危機を放逐したと考えている、と指摘している。しかしながら、何十年もの間割引率を固定していたフランスも1882年から1924年の間に金融危機を経験していない。Kindlebergerはフランス経済がイギリスの政策によって安定化された可能性を示唆している。

アメリカは別の方法を採用した。Alexander Hamilton はイングランド銀行を擁するイギリスの経験に影響され、独立革命後、国中に支店を持つ大規模な連邦認可の銀行の設立を擁護した。このことが第一銀行 (1791-1811) と第二銀行 (1816-1836) の設立に繋がった。しかしながら、これらの銀行に与えられた集権的な権限に対して深刻な不信感が存在した。第二銀行のレポートで John Quincy Adams は "Power of good, is power for evil, even in the hands of Omnipotence'' (Timberlake 1978, p.39) と書いている。1832年の第二銀行再認可の議論で論争は重大局面を迎えた。議会で法案は通過したもののJackson大統領は拒否権を発動し、拒否権が覆されることはなかった。それ以来、金融システムの分権化への強い傾向が生まれ、強権を持ついかなる組織をも忌避するようになった。1836年から1914年までアメリカには中央銀行が存在しなかったのである。

19世紀を通じてアメリカの金融システムは非常に断片化され、他のどの国にもあるような広範な支店ネットワークを持つ全国的な銀行が発達しなかった。南北戦争以前には全国統一の銀行規制は存在せず、各州は自由に銀行への規制を設けることが出来た。ほとんどの州では銀行業に参入障壁のない自由主義を採用した。1837年と1857年に深刻な銀行危機が発生し、いずれの場合もその直後に不況が発生し経済は停滞した。

1861年の南北戦争とそのための資金調達の必要性は金融システムにおける連邦政府の役割を変貌させた。1863年と1864年の The National Bank Actはナショナルバンクシステムの設立を可能にした。この法案は銀行に限定的権限を保証した。特に1864年の法案は各々の銀行を一カ所に限定するものと解釈された。銀行が株式を保有できるかという議論我が巻き起こった時に、最高裁判所は1864の法案に明示的にそのような権限が記されていないことを理由に銀行の株式保有を否定する判決を出した。

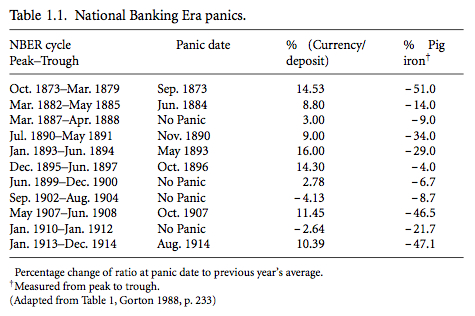

ナショナルバンクシステムの創設は銀行危機とそれに伴う経済停滞の阻止に何らの効果も及ぼさなかった。1873年、1884年、1893年、1907年に銀行危機が発生している。Gorton (1988) による表1.1は1863年から1914年のナショナルバンク時代に銀行危機がアメリカで頻発したことを示している。表の第一列目は NBER(National Bureau of Economic Reserach) により定義されている景気循環の期間である。第一項目は景気のピークを示し、第二項目は底を示している。第二列目は危機の発生した年月が記されている。銀行危機が発生すると人々は自分がお金を預けている銀行の健全さを心配するので、彼らは銀行から預金を引き出し現金として保持しようとする。第三列目は預金に対する現金の比率の変化率を示している。これは銀行危機の深刻さの尺度である。現金・預金比率の変化率が高いほど危機が深刻であることを意味する。1873年、1893年、1896年、1907年の危機は特に深刻だったことがこれより分かる。

1907年の危機の後、ヨーロッパの銀行家達は結束してアメリカの金融システムの脆弱さへの不満を訴えた。彼らはアメリカは「偉大なる金融的厄介者」であると宣言した (Studenski and Drooss 1963, p.254)。1907年の銀行危機に伴う深刻な景気後退はアメリカに中央銀行が設立されるべきかの議論を巻き起こした。The National Monetary Commission はこの問題について調査し、1914年ついに連邦準備制度 (Federal Reserve System) が発足した。

初期の連邦準備制度はイングランド銀行のような伝統的な中央銀行とは異なる組織形態を持っていた。それぞれの地区ごとに組織を持ち、それぞれに意思決定権を持つ分権化された制度であった。創設後、連邦準備制度は銀行危機を阻止するだけの能力を発展させることが出来なかった。1933年、フランクリン・ルーズベルトが大統領に着任してすぐに多くの銀行が閉鎖に追い込まれるような大規模な銀行危機が再び発生した。金融システムが直面した問題は1933年の Glass--Steagall 法の成立に繋がった。これにより預金保険制度が導入され、商業銀行と投資銀行は分離された。1935年の金融法案は連邦準備制度の権限を強化し、運営方法を変更させた。こうした改革によってイギリスで起こったものを最後にほぼ70年にわたって銀行危機の発生を防ぐことがついに可能になった。

ここまで我々は銀行危機に注目してきた。銀行危機と株価の暴落はしばしば密接に関連している。例えば、Wilson et al. (1990) ではアメリカの国立銀行時代の株価の暴落を伴った4つの銀行危機について考察している。1873年9月、1884年6月、1893年7月、1907年10月に発生したものである。

なぜ銀行危機と株価の暴落との間には関連が存在するだろうか?既に述べたように当時銀行は株式を保有することが許されていなかったので、株式市場の動向とは独立に銀行は意思決定を行っていると考えられた。しかしながら実際のところはそうではなかった。これを考えるにはまずこの時期の銀行と株式市場の関係を理解する必要がある。

銀行は預金者が預金を引き出すことに備えるために準備預金をしておかなければならない。全ての銀行はそのうちのいくらかを現金で保有する。また、かなりの部分はインターバンク残高として保有する。実務上は、ほとんどの銀行がニューヨークシティ銀行に預金していた。銀行が現金ではなくインターバンク口座に預金していた理由は金利が支払われたからである。ニューヨークシティ銀行が有利な金利を支払うことが出来たのは、ニューヨークの株式市場のコールローン市場に大部分の資金を貸し出していたからである。コールローンは株式の信用買いに使われた。これは株式が借入資金によって買われることを意味する。コールローンと呼ばれるのは、必要に応じてその都度貸し出されるからである。借り手はコールローンを転がす(ローンの借り換え)ことも出来たし、ローンの原因となった株式を処分してコールローンを返済することも出来た。これらのコールローンはニューヨークシティ銀行の資産の大きな部分を占めていた。例えば、Sprague (1910, p.83)は1873年9月12日のニューヨークシティ銀行の貸出の31%がコールローンであったと報告している。

今日に比較してナショナルバンク時代においては農業は重要な地位を占めていた。春の種まきから秋の収穫までの間、農耕地区にある銀行は現金を必要とした。この現金需要の本質的な予測不能性のため、ニューヨークシティ銀行はどれくらいの流動性を確保しておけば良いのか精確な予測を立てることができなかった。予測に反して現金を多く必要とする時にはニューヨークシティ銀行はコールローンから資金を引き上げた。かような場合、コールローン市場で借入して得た資金で株式を購入した借り手は株式を売却してローンを返済する必要性にしばしば迫られた。株式の売却の渦が起きると買い手側に充分な現金がなければ株価の下落を引き起こされる。言い換えるならば、株価の暴落が起きかねないのだ。

Wilson, Sylla, and Jones は1873年、1884年、1893年、1907年の銀行危機と株価暴落の時期の株式の収益とボラティリティ(変動)を調査した。表1.2は1866年から1913年までで月間の株価の変化が最も大きい月と最も小さい月をそれぞれ25づつ記してある。最も収益の小さかった8つの月のうち4つが銀行危機の時期に発生している。銀行危機の起きていない1880年の5月以外の収益下位の8つの月の付近で銀行危機が発生している。また、高収益側を見ると銀行危機の2、3ヶ月あとに株価が反発していることにも注意すべきである。1873年12月は3番目、1893年9月は11番目、1884年8月は15番目の高収益の月である。これは株式にだけ見られる傾向ではない。社債やコマーシャルペーパーにも似たようなパターンが見られる。銀行危機の間は低収益でその後数ヶ月後にリバウンドするのである。

表1.3は1866年から1913年までのボラティリティが大きかった上位50位の月を記している。ボラティリティは基準月直前の11ヶ月のうち最大・最小の月を除いた9つの月を用いて算出した収益の標準偏差を年率換算したものを記している。ボラティリティが最大になるのは銀行危機の2から7ヶ月後頃のようである。

19世紀及び20世紀初頭において経済危機の多くは極めて国際的であった。例えば、1873年の経済危機はアルゼンチンなどの多くの発展途上国やアメリカと同様にオーストリアとドイツの広範囲にわたって影響を及ぼした。実際、1873年の経済危機は1850年代と1860年代に沸き起こった南米での鉄道事業ブームを終焉させた (Bordo and Eichengreen 1999)。このような国際的な側面は国を超えた資金の移動を導き、結果として通貨危機を発生させた。銀行危機と通貨危機が同時に起こるとき、これを双子の危機と呼ぶ。

第一次世界大戦より以前、各国は金本位制を厳格に採用していた。金の流出の危機にひんした国では一時的に金本位制を離脱することはあったが、いずれ金本位制に復帰することが当然と見られていた。これによって通貨危機の影響を限定的にしたが、それは投資家がいずれ通貨の価値が回復すると考えたからである。戦間期においては金本位制の維持が揺らぎ、結果として銀行危機と通貨危機は同時に頻発した。これらの双子の危機はそれぞれが個々で発生した時よりもより深刻な景気後退をもたらした。

第二次戦争が終わり、固定相場制によるブレトンウッズ体制が築かれた。銀行への強い規制と統制が敷かれ、銀行危機は見事に姿を消した。通貨危機は引き続き発生したが、広範にわたった資本移動の制限がその本質は変化した。ブレトンウッズ体制時代での通貨危機は固定相場制と矛盾するマクロ経済政策と金融規制の結果であった。1970年代のブレトンウッズ体制以降は資本移動が自由化され、国際化するにつれ銀行危機と双子の危機は再発するようになった。

Borda et al. (2000, 2001)は1992年--1993年のヨーロッパ通貨機構(European Monetary System)危機、1994年--1995年のメキシコ危機、1997年--1998年のアジア危機、1998年のブラジル危機、1998年のロシア危機、2001年のアルゼンチン危機などがそれ以前の危機と比較してどのような違いがあるのかという問題を提起した。

彼らは4つの期間に分けて考察した。

最初の問題は危機をどう定義するかである。彼らは銀行システムの資本のほとんど、ないしは全てが失われるほどの激しい金融的な困窮状態を銀行危機と定義し、通貨の切り下げ、固定相場制の放棄、国際機関による救済のいずれかに当てはまる場合を通貨危機と定義した。次の問題は危機の期間をどのように計測するかである。彼らは危機が起きる過去5年間のGDP成長率のトレンドを計算し、危機が発生してからGDP成長率がトレンドに復帰するまでを危機の期間と定義した。最後に、危機の深刻さは危機以前のトレンドの産出量と危機の期間の産出量との各年の差額の合計によって計測するものと定義した。

図1.1は四つの期間での危機の発生頻度を示している。21カ国のデータで見てみると、戦間期が最も頻発していることがわかる。この時期に大恐慌が起こったことを考えるとこれは不思議なことではないかもしれない。他の時期に較べ、特に銀行危機が頻発していたことがわかる。

ブレトンウッズ体制時代は他の時期とは顕著に異なる特徴が見られる。既に述べたように大恐慌を経験した各国の政策担当者達はこのような事態に二度と陥らないようにするために銀行が過剰なリスクを負うことを厳しく規制したか、統制下においた。その結果、銀行危機はほぼ一掃された。1962年にブラジルで双子の危機が起きた以外には、この時期には銀行危機は一切発生しなかった。これに対し、通貨危機は頻発していたが、これは既に述べたように、ほとんどの場合においてブレトンウッズ体制によって設定された為替相場に見合わないマクロ経済政策を行ったことがその主たる原因であった。

興味深いことに1880年から1913年の金本位制時代が最も平穏な時代であった。この時代でも銀行危機は発生したが限定されたものであったし、通貨危機や双子の危機はそれ以降の時期に較べてかなり頻度は低いものであった。この時期の金融システムは世界的に開放的であったから、グローバリゼーションが不可避的に危機を導いたとは言えないことが分かる。

近年の状況は戦間期ほどは悪くないが、やはり悪いと言わざるを得ない。銀行危機と双子の危機は戦間期を除いたどの期間よりも多く発生し、通貨危機も頻発した。この傾向は56カ国にサンプル数を増やして見るとさらに顕著である。追加された国々は主に発展途上国であるが、このことから途上国はより危機、特に通貨危機に陥りやすい傾向が分かる。

図1.2はこの観察を裏付ける。この図では先進国と途上国とに分けて集計している。近年において途上国の通貨危機と双子の危機が顕著なのが分かる。図1.2から分かるもう一つ面白い点は、戦間期においては先進国が危機にさらされやすかったことである。実際、途上国に較べて通貨危機と双子の危機に陥った回数が多い。

表1.4は危機のタイプ別、期間別、先進・途上国別に危機の持続した長さと大きさの平均を表している。この表から分かる最も衝撃的な事実はブレトンウッズ体制時代には危機の持続時間が短く、影響も大きくなかったことと言えるかもしれない。次に特徴的な事実はGDPのロスという点において双子の危機は他の種類の危機に較べて遥かにダメージが大きいという点である。容易に想像されることだが、戦間期の危機は他の期間に較べて危機の影響は遥かに深刻であった。他の期間に較べて危機は長くなかったにもかかわらず、最終的なダメージは大きかったのである。金本位制時代には危機の持続した長さや累積的なダメージは他の期間に較べるとそれほど注目するものはない。近年においては双子の危機が特に長く大きい傾向が見られる。

最後に図1.3は景気後退に対する危機の影響を表している。危機を伴う景気後退の方がそうでないものに較べて遥かにGDPのロスが大きいことがわかる。このことは戦間期において特に顕著である。また、回復までの時間は景気を伴う景気後退の方が長くなる傾向がある。

要約すると、Bordo et al.(2000,2001) の分析から多くの結論を導くことが出来る。銀行危機、通貨危機、そして双子の危機は様々な異なる貨幣制度およびレジームにおいて発生している。過去120年にわたって危機は平均2年から3年におよぶ、また5¥%から10¥%のGDPロスをもたらす景気後退を伴っている。双子の危機は特に大きなGDPロスを伴う。危機を伴う不況はそうでないものよりも深刻になるのである。

1945年から1971年までのブレトンウッズ体制時代は極めて特別である。各国は銀行が大きなリスクをとらないようにバランスシートに規制を敷いたり、もしくはそのために直接国有化したりした。この時期に銀行危機は一件もなく、双子の危機が一件あっただけという点において、これらの規制や政策は成功だったと言える。

戦間期もまた特別な期間であった。銀行危機と通貨危機は頻発した。特に双子の危機が発生した際にはGDPロスは甚大であった。

近年の期間は戦間期に次いで経済危機が頻発した時期である。特に金本位制時代に較べると多いことは注目に値する。なぜなら金本位制時代は今日と同様に資本市場がグローバルな時代であったからである。

ここまで近年の経済危機を他の時期のものとの比較を行ってきたが、ここではより最近の経済危機についてもっと詳しく見ていく。まず最初に1990年代のスカンジナビアで起きた経済危機から始めよう。

ノルウェイ、フィンランド、スウェーデンは典型的な好況 -- 不況の波を経験したが、それは双子の危機へと繋がった(Heiskanen 1993 および Englund and Vihri¥"al¥"a 2006 を見よ)。ノルウェイでは1985年と1986年に貸出が40%増加、資産価格は急騰し、投資と消費も著しく増加した。原油価格の急落はバブルを崩壊させ、戦後で最も深刻な銀行危機と景気後退をもたらした。フィンランドでは1987年財政拡大が大規模な信用の拡大を招き、住宅価格は1987年と1988年に合計で68%上昇した。1989年に中央銀行は信用拡大を落ち着かせるために公定歩合を引き上げ法定準備率を引き上げた。1990年と1991年にソビエト連邦との貿易が減少したことをきっかけに景気が悪化した。資産価格は急落し、銀行は政府から支援を受けざるを得ない状況に陥り、GDPは7¥%減少した。スウェーデンでは1980年代後半を通じて安定的に信用が拡大した結果、資産バブルが発生した。1990年の秋に金融が引き締められ利子率が上昇した。1991年には数多くの銀行が過大評価された資産価値を基礎にした貸出のために甚大なる困難に直面した。政府が介入せざるを得なくなり、また不況に突入した。

1980年代に日本の不動産市場と株式市場はバブルに踊っていた。1980年代を通じての金融規制の緩和と80年代後半のドル買い介入は信用の拡大を導いた。80年代のほとんどの期間において資産価格は一定のペースで上がり、次第に非常に高い水準に到達した。例えば、1985年に10,000円前後だった日経平均株価は1989年12月19日には38,916円のピークにまで上昇した。ドル高を支えることよりもインフレを重視する新しい日銀の総裁は金融政策を引き締めに転換し、これが1990年初めの利子率の急上昇に繋がった(Frankel 1993、 Tschoegl 1993 を見よ)。こうしてバブルは弾け、日経平均株価はこの年の前半には著しく低下し、1990年10月1日には20,222円にまで縮小した。不動産価格も同様なパターンを経験した。次の2、3年は金融機関の倒産と人員整理として特徴づけることが出来る。3つの大きな銀行と4大証券会社のうちの一つが倒産した{訳注: 1997年から1998年の拓銀、長銀、日債銀、山一証券と思われる}。バブル崩壊の余波で実物経済も影響を受けた。1990年代と2000年代の成長率がゼロ前後であったのは戦後のほとんどの期間において遥かに高い成長率を記録したことと好対照である。1976年から1991年までの経済成長率の平均である4%をトレンド成長率として考えると1992年から1998年までの実際のGDP成長率との差、つまりGDPロスは累計で340兆円、GDPの68%に上る(Mikitani and Posen 2000, p32)。

1950年代から1997年の危機の前夜まで「龍(香港、シンガポール、韓国、台湾)」と「虎(インドネシア、マレーシア、フィリピン、タイ)」は経済発展の成功モデルと捉えられていた。これらの国々では長期間にわたって高成長を維持した。タイの中央銀行はしばらく通貨売り圧力にさらされた後、1997年7月2日ににバーツの防衛を諦め、その結果為替レートは国内市場では14%下落し、海外市場では19%下落した(Four¥c{c}ans and Franck 2003, Chapter 10)。これがアジア金融危機のはじまりであった。

次に通貨売りの圧力にさらされたのはフィリピンのペソとマレーシアのリンギットであった。フィリピンの中央銀行は金利を上げて対抗したが、結局150億ドルの外貨準備を失った。7月11日にはペソは変動制へと移行し、即座に11.5%のペソ安になった。マレーシアの中央銀行もリンギットの防衛に動いたが、同じく7月11日変動制へと移行した。インドネシアの中央銀行は8月14日に通貨防衛を断念した。

「龍」の各国も同様の影響を受けた。8月の初めにシンガポールは通貨防衛をしないことを決定し、9月の終わりには8%の通貨安となった。台湾も通貨の下落を相場の成り行きに任せたが、それほどの影響はなかった。香港の為替レートはドルペッグであったわけだが、通貨売りの攻撃に見舞われた。しかしながら、香港は相場を維持することが出来た。韓国のウォンは他の東南アジア諸国の通貨に対して当初はウォン高に振れたが、11月には25%の価値を失った。通貨危機が収束した1997年12月の終わりにはドルはマレーシア、フィリピン、タイ、韓国、インドネシアの通貨に対してそれぞれ52%、52%、78%、107%、151%ドル高になった。

通貨の変動は1997年の終わりには収束したが、実物経済への影響はこの地域全体に残った。多くの金融機関や産業、企業は倒産または急激な売り上げの減少を経験した。結局のところ、危機は影響を受けた国々にとって極めて強い痛みをもたらすものであった。

ソロモンブラザーズに勤務し、非常に優秀な債権トレーダーだったジョン・メリウェザーは1994年にLTCMを設立した。マイロン・ショールズとロバート・マートンという二人のノーベル賞経済学者とFRBの副議長であったデヴィッド・ムーランがこれに加わった。このファンドは容易に13億ドルの資金を集めた(http://www.erisk.com/Learning/CaseStudies/ref¥_cas¥_ltcm.asp{訳注:リンク切れ} と Lowenstein 2000 を見よ)。

ファンドの主な戦略はコンバージェンス・トレードを行うことであった。コンバージェンス・トレードは利回りが強く相関していて、価格がわずかに異なる二つの証券を見つけることから始まる。ファンドはこのうち価格の高い方の証券を空売りし、価格の低い方を購入する。彼らが行ったコンバージェンス・トレードはEMUに参加しようとする国々の国債とアメリカの既発国債と新発国債とを含んでいた。価格差が小さいために、この戦略は多額の借入を必要とした。例えば、1998年の始めにはLTCMは50億ドル分の証券を保有し、1250億ドルの借入があった。

最初の2年間、ファンドは投資家に40%の利回りを支払う極めて優秀な成績を収めた。しかし、1997年は27%というその年の株式への投資の収益とあまり変わらない程度しか収益を上げることが出来なかった。この時までにLTCMは70億ドルの資金を管理していたが、メリウェザーは運用する資金が多すぎるため高収益を期待できないという理由から27億ドルを投資家に返還した。

1998年8月17日、ロシアはルーブルの切り下げと2810億ルーブル(135億ドル)の支払猶予を宣言した。デフォルトの規模としては小さかったものの、多くの金融市場に極度のボラタリティをもたらす世界的な危機のトリガーとなった。LTCMが行っていたコンバージェンス・トレードは資金の質への逃避によって価格が予測不能な振る舞いを見せたために損失を出し始めた。1998年9月22日までにLTCMの資産の価値は6億ドルにまで減少した。ゴールドマン・サックス、AIG、ウォーレン・バフェットは投資家から2.5億ドル分の買い取り、およびポジション保持のための資金を40億ドル提供することを提案した。{訳注:この提案は拒否され、同日ニューヨーク連銀が救済案を提示した。} ニューヨーク連銀はLTCMへ多額の貸出を行っている銀行にファンドが運用する証券の90%を35億ドル{訳注:原文では$3.5 million だが$3.5 billionの誤り}で買い取る救済案を提示した。連銀の仲裁の目的は証券市場の世界的なメルトダウンとそれに続くシステミックリスクを回避することであった。

1970年代と1980年代のアルゼンチン経済はインフレに関するエピソードや危機に事欠かない悲惨な状況にあった。アルゼンチンは1991年にアメリカドルとペソを1対1で対応させるドルペッグ制を採用した。この制度は低インフレと経済成長をもたらした。このような好ましい発展にも関わらず、政府債務の増加、輸出の低迷、特定の部門へのGDPの集中などの悪条件が同時期に立ち現れてきた(IMF 2003を見よ)。

1998年の後半にブラジルの危機とその結果である平価の切り下げやロシア危機などの多くの出来事によってアルゼンチン経済は急激に景気後退を始めた。政府の累積債務は財政政策の手足を縛り、固定為替制度は景気後退に対する金融政策を無効にしていた。景気の後退は深刻化し、2001年の終わりにはアルゼンチンの経済がサステイナブルでないと人々は考えるようになった。政府は為替制度の見直しなど状況改善のための方策を数多く打った。為替レートに対して輸出業者は補助金が与えられ、輸入業者は課税された。このような政策は経済に自信を与えるよりも失わせる結果をもたらした。2001年9月にはIMFが50億ドルを直ちに支援し、さらに30億ドル追加で提供するという約束を交わしたにもかかわらず、状況は悪化の一途をたどった。政府債務を再構築するための多くの策が労されたが状況は改善されなかった。

11月28日から30にかけて民間銀行への取り付けが発生した。政府は一週間で銀行から引き出せる金額を250ペソに制限した。2001年12月に経済は崩壊した。工業生産は前年比で18%低下し、輸入は50%、建設は36%減少した。2002年1月にはこの3週間で5人目になる大統領が新たな為替制度の導入を宣言した。これは取引の種類によって異なる為替レートを適用させる制度であったが、2月には撤廃され、ペソは変動制へと移行し直ちに1ドル=1.8ペソに低下した。

最終的に危機は破壊的であった。実質GDPは2002年に11%減少し、2002年4月の物価上昇率は月率10%になった。政府は債務不履行を宣言した。2003年には経済も復興し始め、以来順調ではあるが、危機以前の水準に到達するにはまだ時間がかかりそうだ。

危機のコストと解決については多くの研究がある(例えば Bordo et al. 2001, Hoggarth et al. 2002, Roubini and Sester 2004, Boyd et al. 2005, Honohan and Laeven 2005 を見よ)。議論の多くはいかに正確にコストを計測するかに集中している。初期の研究の大部分は政府のコストに集中している。それは銀行への資本投下と預金者への保障の総額であった。しかしながらこれらはほとんどが実際のコストというよりも所得移転に過ぎないため、続いての研究はトレンドの経済成長率などのベンチマークに対しての実際の成長率の差に注目した。

危機のコストを考える上で注目すべき点が二つある。一つ目は危機の平均コストの高さであり、もう一つは危機のコストの大きなばらつきである。Boyd et al. (2005)は様々な手法で損失の平均現在価値を計算した。計測の方法によってばらつきがあるが、危機の平均的な損失は危機が始まる直前の一人当たりの実質GDPに対して63¥%から302¥%にも上る。損失の分布は非常に広い。緩やかなシステミックでない危機を経験したカナダ、フランス、ドイツ、アメリカでは成長への影響は見られず、コストもさほどない。しかしながら逆の極においては景気後退と実質GDPロスは極めて深刻である。香港では危機が起こる直前との比較で損失の現在価値は1,041¥%であった。

政策担当者を強くリスク回避的にさせるのは危機のこの高い平均損失とロングテールコストの存在である。これがほとんどの場合において政策担当者を危機を回避する方向に深い入りさせる理由である。しかしこのような行動は最適であることは明白ではない。危機を回避するため規制には多くのコストがかかるが、多くの危機において、危機のコストはそれほど大きくないのである。本書の重要なテーマは危機回避コストは危機を許容するコストとのトレードオフの関係にあることを示すことである。

危機の原因に関する1930年代当時の見方と現在の理解との対照は著しい。1930年代には危機は市場の失敗と見られていて、銀行への規制や国有化などの政府の介入が解決方法だと考えられていた。今日ではマクロ経済政策の失敗や政府主導によってもたらされた金融システムのモラルハザードが近年の危機の原因であると考えられている。ここでは政府こそが危機の原因であり解決ではない。市場の力が解決手段なのである。

本書で我々は金融危機を分析するための理論的方法を発展させ、このような議論についてのある視点を提供したい。各章で我々は基本的な考え方を示し、そのトピックにおける理論及び実証研究の簡単な紹介を行う。

第二章で背景となる概念から始める。具体的には時間、不確実性、流動性について概観する。このような概念に通じている読者はそのまま第三章へと進んで頂きたい。そうでない読者、もしくは異時点間や不確実性下での資源配分について復習が必要な読者は第二章はよいスタートになるだろう。第二章の前半は消費と貯蓄および特定日付財と先物市場などの生産に関する基本的な考え方を説明する。後半部分では不確実性について考察し、自然の状態、状態依存財、完備市場、そしてアロー証券の概念を導入する。リスクに対する態度、保険の役割、リスクプーリングの概念も導入する。章の最後は流動性と流動性選考がどのようにモデル化されるかを考える。

第三章では金融仲介機能について考える。銀行危機が何故発生するかを理解する上でまず最初に銀行の理論もしくはより一般的に金融仲介機能の理論を発展させることが必要である。ここで採用するのは金融仲介者が消費者に流動性保険を提供するものとしてモデル化する方法である。この基礎を使って危機を分析する二つの方法を発展させる。どちらの方法も長い歴史を持っている。一つはKindleberger (1978) によって解説されているが、これは危機がパニックとして自然に発生するというものである。このように危機を捉える見方の現代版はBryant (1980)とDiamond and Dybvig (1983) によって発展された。この分析は複数均衡の存在を基礎にしていて、パニックの存在しない均衡も存在するが、少なくとも一つの均衡でパニックが存在する。

景気循環論も同様に長い歴史を持つ(例えばMitchell 1941を見よ)。基本となる考え方は、経済が景気後退や不況に陥った時には銀行の資産の収益は低下するというものである。預金や債券という形で資産が固定されているために銀行は支払い能力を失う。これが取付けを誘発するというのである。Gorton (1988) は19世紀の終わりと20世紀の初期のアメリカについて実証分析を行い、不振産業の資産に基づく主要な経済指標が銀行危機の発生を正確に予言していることを示した。第三章の二番目にこの方法を検討する。

危機の最も重要な原因の一つが資産価格の劇的な下落である。資産価格の下落に対する一つの説明 --- 第三章で考察される危機の景気循環論的見方の基礎になっているものだが --- は将来のキャッシュフローの現在価値が下落することに求められる。この他の可能性として流動性の不足が挙げられる。第四章は資産価格のボラティリティが流動性ショックによって動かされる資産市場の動きについて考察する。モデルは仲介者が存在しないということを除いて第三章のものに似ている。加えて、市場への参入のための固定コストが仮定され、これにより市場参加者数が制限されることになる。流動性が潤沢な時には資産価格は通常通り将来の期待利得によって規定される。しかしながら流動性が希少である時には ``cash-in-the-market pricing'' が発生する。この場合、資産価格は単に売却総量と買い手の持つキャッシュまたは流動性の総量との比率となる¥footnote{ウワー、ここ全然意味がわかんねー}。cash-in-the-market pricingが存在する時、事後的に買い手はより多くの流動性を持ちたいと考える。事前的には流動性が制限されている時のポートフォリオに対して流動性が充分な時の流動性を保持する機会費用とをバランスさせる。この資産価格決定の理論は著しい資産価格のボラティリティと整合的である。パレート順序づけられた複数均衡の存在が示されている。ある均衡では市場への参加が制限され資産価格がボラタイルであり、また別のパレート優位な均衡では市場参入障壁はなく、資産価格はそれほどボラタイルではない。

いくつかの危機においてはきっかけとなったショックが大きかったが、小さなきっかけが危機を招いたケースもある。例えば先述の1998年のロシア危機ではきっかけとなった政務返済猶予の対象となった資産は世界の資産のごくごく一部しか含んでいなかった。にもかかわらず、世界の金融市場の大きな混乱をもたらした。金融市場にはしばらくの間、極めて大きな揺れが続いた。このような金融的な脆さがどのようにして現れるのかの考察は第五章のトピックである。第三章でのように単に銀行のみに注目するのではなく、もしくは第四章のように市場のみに注目するのではなく、ここでは銀行と市場との相互作用が研究対象となる。ここでいう市場とは制度的に整備された市場であって、リスクや流動性を共有する銀行や金融仲介者のための市場のことである。個人は直接的にはこの市場にアクセスできず、この市場にアクセスのある銀行のファンドに投資をすることになる。第四章と同様に均衡の形成を理解する鍵は市場へ流動性を供給するインセンティブにある。銀行が進んで流動性を保持するためには、流動性が必要とされない状況でも銀行が流動性を保持するための機会費用が、流動性が不足していて cash-in-the-market pricing が発生している時に得られる利益とバランスしていなければならない。仮にそのような出来事が稀であるならば、流動性需要のわずかな変化が価格の大きな変化を生むことを我々は示すことが出来る。このような価格変化は倒産の原因となる。金融的脆さが存在するのである。

第三章から五章にかけては、どのようにして様々な種類の危機が発生するかの実証的な面の理解へ注目していたが、第六章では危機の規範的側面の理解を得るための一般的な枠組みを発展させる。このモデルは金融システムの厚生的側面について調べるためのベンチマークとなる。第五章と同様に金融仲介者と市場がある。しかし、第五章ではヘッジの機会が制限されているという意味で市場は不完備であったが、ここでは金融市場は完備であることを仮定する。具体的には、金融仲介者は金融市場における総リスクをヘッジすることが可能であると仮定する。このような理想的な状況ではアダムスミスの見えざる手が機能することを示す。この時の資源配分の次の意味で効率的である。金融仲介者と消費者との契約が総リスクを互いに調整できるということについて完備ならば、資源配分は(インセンティブ)効率的である。借入や預金といった金融仲介者と消費者との間で実際に交わされる契約の多くは不完備である。金融市場が完備であるときには、仮に金融仲介者と消費者との契約が不完備であっても資源配分は条件付きで効率的であることが示せる。言い換えると、金融仲介者と消費者との不完備な契約を同様に制約条件とすると社会計画者(Social Planner)もこれよりよい配分をもたらすことは出来ないのである。さらには、不完備契約に伴う均衡は金融危機の存在をしばしば内包するのである。例えば、銀行が預金契約を行うならば銀行危機が発生しうる。このことは危機はどこにでもあるものではないし、また必ずしも悪いものでないことを示している。場合によっては危機によってeffective contingencyを増加させることや資源配分を改善することが可能である。もちろん危機がいつの望ましいものと言っているわけではなく、市場が完備で契約が不完備であるような状況においては、そういう可能性もあると言っているに過ぎない。もし金融市場が不完備であれば危機は悪である。例えば既に述べたように第五章で考察した金融的な脆さは市場が不完備であることから発生する。而して第六章の目論みは潜在的に厚生のロスを生むような市場の失敗がどのような時に発生するかを識別することである。

どのような時に市場の失敗が起こるかがわかったとすれば、次ぎに来る疑問はそのような市場の失敗を正すような政策が存在するかとなるのが自然であろう。これが第七章のトピックである。二つの種類の規制が取り上げられる。一つ目は銀行の紙片への規制であり、もう一つは銀行の流動性への規制である。金融市場が不完備でCRRA (constant relative risk aversion) な消費者を想定した簡単な例を分析する。ここでは銀行と流動性への規制の効果が本質的にリスク回避度に依存することが示される。相対的リスク回避度が充分に低いとき、すなわち相対的リスク回避度が2を下回るときには、銀行の自己資本を銀行が自主的に持とうと考える資本よりも多めに設定することで、全ての市場参加者の厚生が改善される。流動性への規制においては相対的リスク回避度が1を上回る時には、自発的に保持するレベルよりも多く流動性を銀行に持たせることで厚生を改善することが出来る。これらの介入のための情報面での要請は厳しいので、実際問題としてこのような規制を通じて公正を改善させることは難しいかもしれない。

第六章と七章では投資家が各種のリスクを分担する能力の分析を強調する。最大限のリスク分担は債務不履行の場合について明示的もしくは実質的に明示的に契約される時に起きる。流動性は消費材の供給に付随して発生する。この時点ではまだ貨幣の物価水準への影響は考量されていないが、第八章において貨幣が導入された場合の効果、および名目値に固定された債務や契約のデノミネーションの影響について考察する。ここでは、もし中央銀行が物価水準に変化を与えることが出来るならば、リスク分担の別の方法を提供することになることが示される。このことはある国内において成立するばかりでなく、国家同士のリスク分担においても成立する。中央銀行が適切に為替レートを誘導することによって、他の国々との間とのリスク分担を最適化することが可能になるのである。しかしながら、このような国際的なリスク分担はモラルハザードを導いてしまう。なぜならそれは自国通貨建てで借入をし、そのあとにインフレを起こすことで債務を無効にしてしまうことが可能だからである。

最後の二つの章では危機の形態として特に重要と思われるものの、ここまで取り上げて来なかった二つのタイプの危機について考察する。多くの金融危機において資産価格のバブルが崩壊したあとに発生する。これらのバブルがどのように発生し、弾けるのか、また金融システムへの影響を考察するのが第九章である。このような危機のうち、最近の最も重要な事例は日本である。1980年代の中頃には10,000円前後だった株価が80年代終わりには40,000円近くまで高騰した。日銀の新総裁¥footnote{訳注:三重野総裁}は現行の政策がインフレーションを誘導しかねない緩和的であると危惧して一気に金利を引き上げることを決断した。これによってバブルは弾け、株価は暴落した。数ヶ月後に株価は半分まで下落した。不動産価格は一年間は上昇を続けたが、その後下落を始めた。15年後、株価と不動産価格は共にピーク時の四分の一程度に低迷している。資産価格の下落は成長を停滞させ銀行危機へと導いた。いかなる意味においてもこの日本の経験は特別なものではない。アジア危機もこのカテゴリーに分類されるべきだし、1920年代の熱狂から30年代の大恐慌も同様である。

アジア危機はもう一つのタイプの危機の重要な事例である。タイで始まった危機は韓国、マレーシア、インドネシア、香港、フィリピン、シンガポールを含む地域の多くの国に広がった。面白いことに台湾には大した影響はなかったにもかかわらず、その他の地域、特に南アメリカは影響を受けた。多くの危機における伝播という問題は重要な研究分野となっている。伝播に関する多くの理論が提出されている。あるものは貿易や実需に基づいている。あるものはインターバンク市場に基づいていて、またあるものは金融市場と決済システムに基づいている。インターバンク市場を通じての伝播が第十章のトピックである。

「危機」という言葉はいろいろな意味で使われるから、どのような状況が「危機」であるかという疑問が浮かぶのは自然であろう。ここで「危機」の定義を考えることが有用であるかもしれない。辞書(dictionary.com)によれば「危機」とは

歴史的には金融危機の研究は経済学における重要分野であった。戦後における銀行危機の消滅は危機に関する関心を著しく減退させ、経済史研究の一分野となった。そして今、危機の研究は復活し、現代の理論的枠組みを使って様々な角度から研究されている。本書はかように複雑怪奇な現象を理解しようとする分野の一部を簡潔に紹介することを意図したものである。

金融危機に関する膨大な実証研究が蓄積されている。これらの多くはデータの規則性を証明することに関心が向けられている。理論の分野は比較的新しいので、様々な危機の理論を識別するような研究は豊富ではない。続く各章において歴史的および実証的な研究が理論の背景として議論されるが、これからも多くの研究が必要とされる分野でもある。

危機の研究において、ある特定の理論が「われこそは決定版なり」と主張する傾向が見られるが、この章の簡単な議論さえ危機が複雑な現象であることを示している。本書の重要なテーマの一つは、危機の全ての側面を統一的に説明できる理論など存在しないことを示すことである。一般論として我々がここで注目する各種の危機の理論は互いに排他的ではなく、実際には危機はこれらの理論を組み合わせて得られる考察を含んでいるものである。